人生除了生死,无大事!

想明白这一点,就突然理解了为何国家这么重视老龄化,为何医药企业越来越卷,大笔大笔的研发投入,为何年轻人一边熬夜又一边泡枸杞。

医药需求难以改变,因此形成了庞大的市场规模,2023年,药品终端市场销售额预计达到2.31万亿元,同比增长9.1%,即使受到集采、医保谈判降价等挑战,受益于创新技术和需求驱动,医药市场规模也依然是增长的。

2024年,医药行业又呈现出两大主线逻辑,一个是创新,再一个就是国家基药目录的催化。

创新不必多说,是当下医药企业重点发展的方向,而值得强调是预期将要调整的基药目录,时隔6年有望对医药企业形成新的驱动。

首先,我们先来了解一下基药目录的重要性。

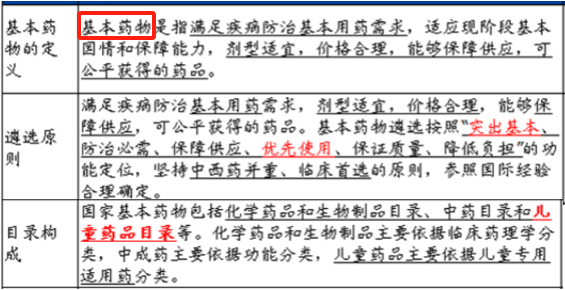

顾名思义,基药目录涵盖的是老百姓所能用到的“基本药物”,以临床必需、优先使用、价格合理等为纳入标准,是比医保还要基础的药物目录,自然就少于医保用药,而比医保用药更稀缺。

如果说医保目录是创新药进入医院的敲门砖,那么基药目录就是不仅能进院,而且能直接抢占市场的钥匙,并且不用降价。

我国政策明确规定,基本药物应优先使用,公立医院配备基药的数量占比不低于60%,基层医疗机构基药用药占比应不低于90%,且要按照基本药物为主导的用药模式。

那么,基药目录对医药企业到底有何影响?

首先,上次基药目录调整还是在2018年,而现在时隔近6年,基药目录便有望迎来调整,从而促进新进入目录的药品销售放量。

其次,根据现在“中西医并重”、儿童用药稀缺而有望成为“增补重点”的预期导向,中药儿童药受益确定性最高,且销售规模越大却未进入基药目录的产品尤其值得重视。

我们今天要说的公司,就有极大进入基药目录的预期。

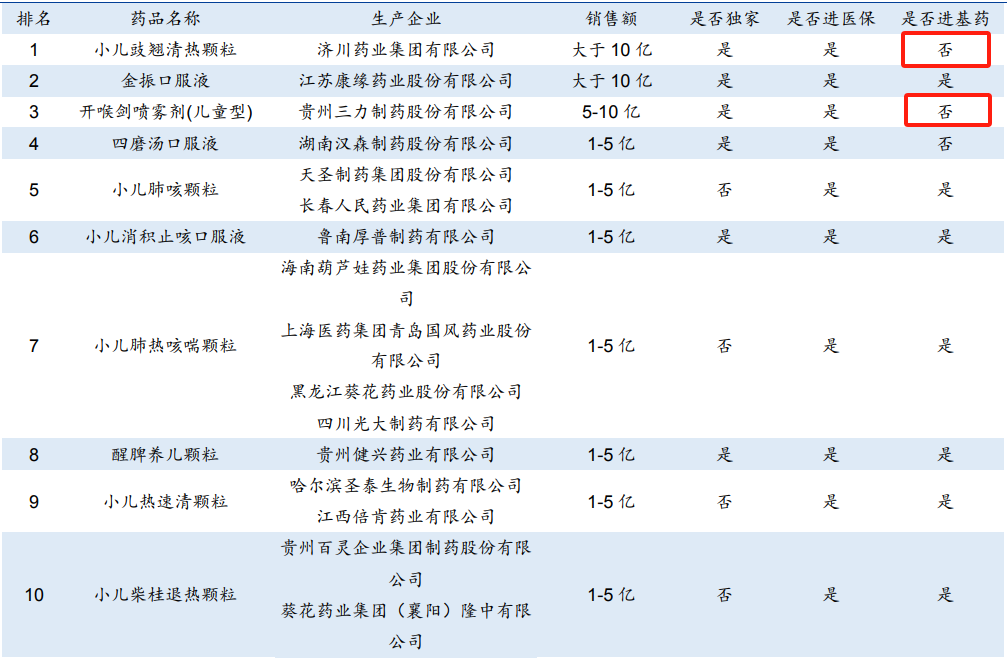

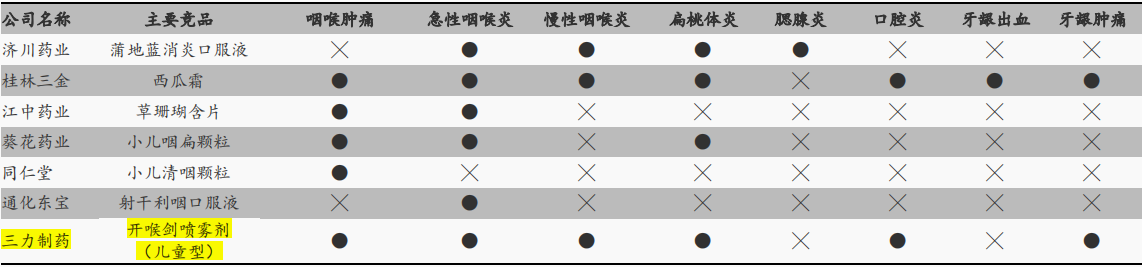

1、儿科中成药销售排行,贵州三力产品位居第三

由儿科药中成药在公立医院的销售排行榜数据,销售规模较高的产品,第一名是济川药业的小儿豉翘清热颗粒、第三名是贵州三力的开喉剑喷雾剂(儿童型),它们二者的销售额都在5亿元以上,却都还没有进入基药目录。

基药目录对产品的放量驱动力,甚至比片仔癀涨价逻辑还硬。

排行第二的金振口服液(康缘药业),就是一个典型例子,因为2018年进入基药目录,其2018-2022年销量复合增速达到了34%,销售额从不到2亿元增长至10多亿。

所以按理来说,开喉剑喷雾剂便有望进入新一版基药目录,且根据药品类型,开喉剑喷雾剂和基药目录已有的较多清热解表药不同,它主要用于咽喉疾病,也是现基药目录所没有的。

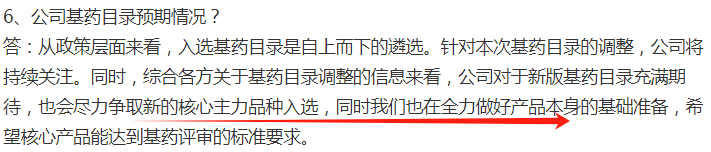

对此,贵州三力曾表示争取核心主力品种入选,并做好产品本身的基础准备。

(贵州三力投资者活动关系记录表)

2、预期之外,产品独家竞争力也很突出

新版基药目录的颁布既在预期之中,也在预期之外,所以最终会有什么产品进入,我们还需要等待。

不过对于贵州三力来说,开喉剑喷雾剂的竞争力也是显而易见的,包括儿童剂型在内,这两款产品不仅是公司的核心产品,而且是独家大单品。

据悉,开喉剑喷雾剂(含儿童型)配方源自经典苗医验方,部分原料采用贵州黔东南地区的道地药材,因此奠定了产品的独家优势,而且与同类产品对比,喷雾剂型起效更快,覆盖咽喉疾病适应症也较广(仅次于桂林三金的西瓜霜)。

因此自上市以来,开喉剑喷雾剂能被市场认可,2009年进入医保后,目前在咽喉疾病中成药喷雾剂市场,已连续3年市场排名第1,其中在医院终端市场已连续6年排名第1。

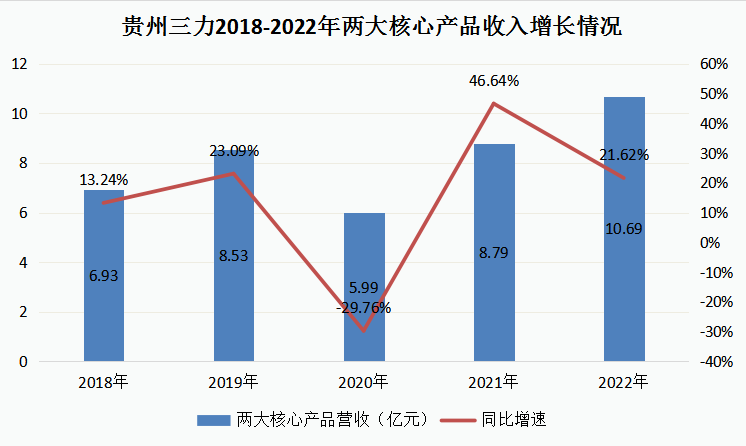

体现在销售增长上也是比较可观的,除2020年受大环境影响外,2018-2022年两款产品(儿童剂型+成人剂型)年收入增长率均在20%以上,整体年复合增长率达15%。

截至2022年,两款产品合计实现销量4750.98万盒、营业收入10.69亿元,占到了公司总收入的89%。

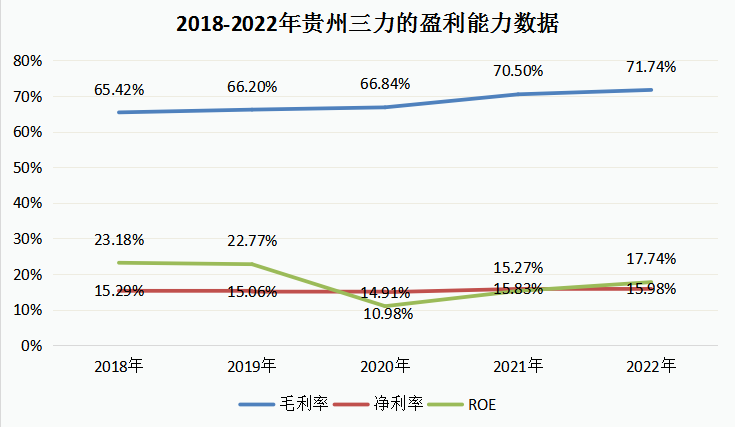

此外,盈利能力也充分体现了产品的竞争优势,2022年,儿童剂型和成人剂型产品毛利率分别达到了73.22%、68.42%,使得公司整体毛利率超过了70%,比云南白药、甚至东阿阿胶的产品毛利率还要高。

而且高毛利率作为经营盈利能力的基础,贵州三力的净利率和ROE也都比较高,近五年平均净利率在15%以上,年平均ROE更是达到了18%左右。

其中,2020年ROE下滑和经营遭到挑战,以及公司上市后总股本扩大都有关系,但2021年-2022年随公司经营好转,毛利率、净利率提升,ROE也呈回升趋势。

那么现如今,总体来看贵州三力的经营业绩仍然是不错的,据2023年业绩预告,预计营业收入同比增长32.11%-40.35%,净利润同比增长42.58%-52.77%,其中核心产品自然贡献了不少力量,且OTC渠道也开始发力。

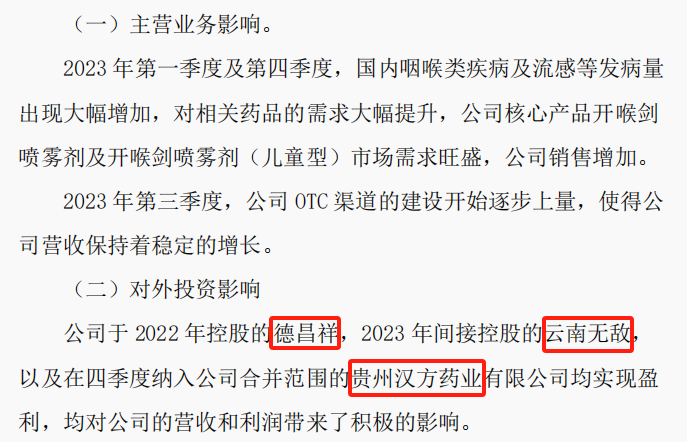

但还有一个原因不容忽视,就是公司自2022年开始了一些并购动作,不仅直接扩大了公司的规模,而且使产线快速扩容。

像德昌祥、云南无敌制药均为老字号中药企业,优势产品在妇科、骨科等领域,还有汉方药业同为苗药特色企业,则拥有重点抗肿瘤产品芪胶升白胶囊等,未来针对这些中药优势产品,便有望打造出第二增长极。

值得肯定的是,在中药行业加快发展的大趋势下,并购确实是上市公司快速发展的一条有效路径。

总的来说,贵州三力作为一家中药特色企业,核心产品竞争力以及历史业绩表现都比较突出,当下还有进入基药目录的预期,而除此之外,公司还有望打造第二成长曲线,现已整合并购了多家中药企业,呈现出良好的发展开端。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研